黑色金屬系列鋼材周報:短期驅動力不足,關注壓減粗鋼產量情況

發布時間:2021-07-09

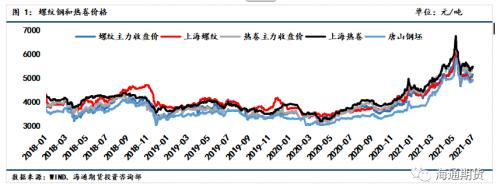

上周成品材期貨盤面價格高位震蕩,現貨價格同樣較堅挺。上周螺紋鋼2110合約上漲2.05%至5124元/噸,熱軋卷板2110合約上漲2.83%至5418元/噸。螺卷近遠月價差走弱,現貨弱于期貨,基差走弱;期貨方面熱卷主力合約強于螺紋,卷螺主力合約價差走強;鐵礦弱于成材,螺礦比繼續回升。

供給:建黨百年大慶前夕高爐及電爐生產均受到相關政策約束,長短流程產量均出現較大幅度下降;長流程利潤維持較大幅度虧損,疊加壓減粗鋼產量任務再提上日程,高爐開工率及產能利用率將繼續維持低位。

需求:建材主流貿易商成交繼續回落,螺紋鋼和熱卷表觀消費同比維持負增長,需求呈現明顯的淡季特征。

庫存:螺紋鋼社會庫存連續第三周回升,周環比增3.19%,鋼廠庫存周環比增1.06%,供需雙弱格局下庫存被動增加。

近日江蘇、安徽、甘肅等地陸續開啟著手完成2021年各省粗鋼產量考核目標任務,疊加鋼廠利潤持續保持較大幅度的虧損,供給壓力逐步增大;但當前需求呈現明顯的淡季特征,供需雙弱格局下庫存同比已升至絕對高位,或將中和部分壓減供應帶來的向上驅動預期,短期鋼價上下驅動力均不強,預計仍將維持區間震蕩格局。

一、價格及價差

上周成品材期貨盤面價格高位震蕩,現貨價格同樣較堅挺。上周螺紋鋼2110合約上漲2.05%至5124元/噸,熱軋卷板2110合約上漲2.83%至5418元/噸。上周上海螺紋持穩于4900元/噸,杭州螺紋上漲20元/噸至4950元/噸,廣州螺紋上漲50元/噸至5000元/噸附近,北京螺紋上漲20元/噸至4840元/噸。螺紋華東華南過磅價差降至52元/噸附近,華南北方過磅價差從-40回升至21元/噸附近。上海熱卷上漲30元/噸至5450元/噸,廣州熱卷上漲30元/噸至5310元/噸,華東卷螺價差從熱卷價格高出螺紋520元/噸擴大至550元/噸。

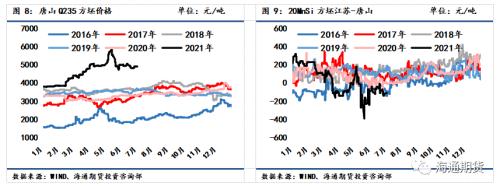

上周各地區鋼坯現貨價格表現堅挺,唐山方坯Q235上漲70元/噸至4910元/噸,唐山20MnSi上漲70元/噸至5010元/噸,江蘇20MnSi上漲50元/噸至4900元/噸,江蘇和唐山間價差降至-110元/噸。

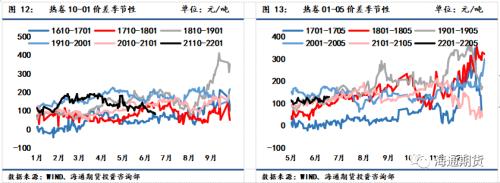

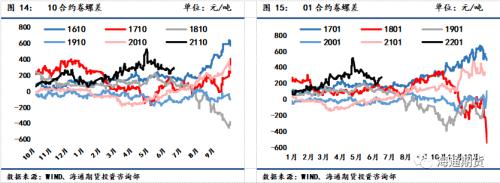

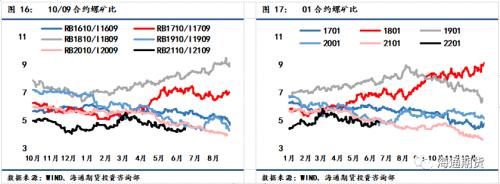

螺紋10-01月間價差從84縮小至65元/噸,01-05月間價差從108擴大至134元/噸;熱卷10-01月間價差從100縮小至82元/噸,01-05月間價差從108擴大至130。上周熱卷盤面價格表現強于螺紋,原料鐵礦石表現弱于成材,10合約卷螺差從222擴大至294元/噸,10/09合約螺礦比價從4.28擴大至4.33。

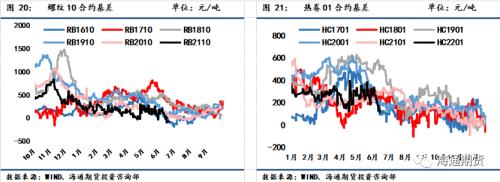

螺紋10合約基差從-14縮小至-72元/噸,螺紋01合約基差從70縮小至-7元/噸,螺紋05合約基差從178縮小至127元/噸。熱卷10合約基差從132縮小至32元/噸,熱卷01合約基差從232縮小至114元/噸,熱卷05合約基差從340縮小至244元/噸。

二、廢鋼與利潤

廢鋼:富寶數據顯示6/25-7/1期間,全國147家鋼廠廢鋼到貨量日均約32.28萬噸,環比前期有所回落,長流程和短流程鋼廠均有所回落;6/25-7/1期間147家鋼廠日耗約36.71萬噸,環比上期有所下降,長流程和短流程鋼廠用量均有所下降;庫存周環比下降,供需格局相較上周表現良好。

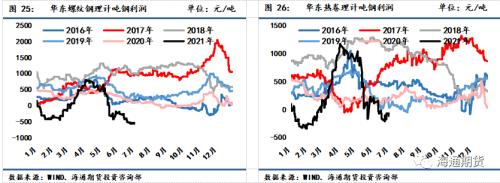

長流程:準一級冶金焦上周維穩,鐵礦石現貨價格上漲,總體上周長流程生產成本有所上升;螺紋鋼現貨價格維穩,熱卷現貨價格走強,熱卷現貨價格強于螺紋現貨價格,由此相較前周鋼材噸鋼利潤,華東地區螺紋和熱卷即期利潤均收窄。截至7月2日,華東螺紋噸鋼利潤(過磅)約為-415元/噸,華東熱卷利潤縮小至-117元/噸左右。

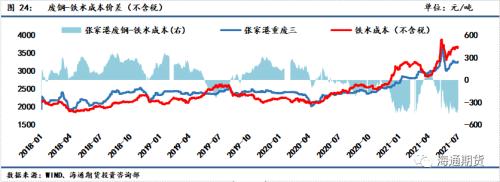

短流程:上周廢鋼現貨價格有所上漲,張家港重廢三價格上漲20元/噸至3260元/噸,由于上周廢鋼價格表現強于鐵礦石價格,廢鋼鐵水成本價差從廢鋼貼水鐵水成本427元/噸縮小至409元/噸左右。華東地區短流程噸鋼利潤盈利情況有所轉差,華東地區谷電利潤從337收窄至313元/噸,同時谷電和平電的平均利潤同樣也把盈利縮小至254元/噸左右。

短流程鋼廠生產自高位略有回落,成本隨廢鋼價格小幅回升,短流程螺紋利潤暫偏穩;長流程生產受建黨百年大慶影響較大,長流程鋼廠成本小幅回升,但仍保持較大虧損;卷螺利潤差維持歷史高位,鐵水流向熱卷傾斜度略高。

三、供應

截至7月2日一周,全國163家鋼廠高爐產能利用率環比降至51.01%,全國高爐檢修限產量上升至117.09萬噸左右。唐山126座高爐中檢修數量上升至121座,周度影響產量上升至161.06萬噸,唐山高爐產能利用率較上周減少17.48%至44.15%。

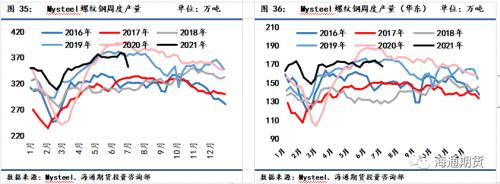

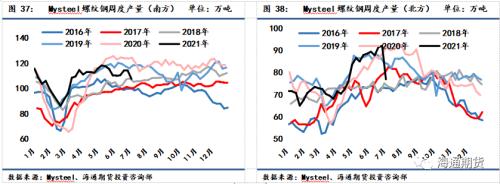

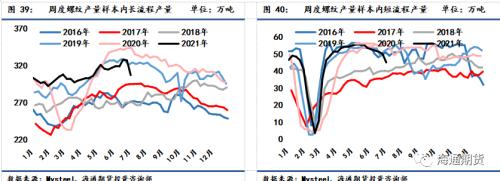

上周螺紋鋼產量周環比減少24.82萬噸至352.59萬噸,同比增速環比前期縮小,同比去年水平減少12.02%,其中長短流程產量均有回落。分地區來看,北方地區產量受建黨大慶期間環保影響使得產量回落幅度*大。

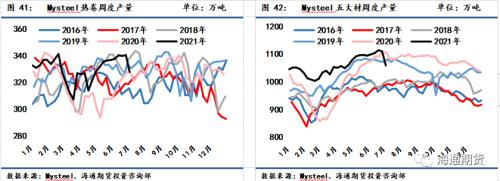

熱卷產量環比前周下降12.58萬噸至328.08萬噸,高于去年同期水平。冷熱卷板價差550元/噸,仍維持同期高位,供料卷產量較穩有支撐。冷軋上周產量環比增加0.06萬噸至82.57萬噸;中厚板上周產量環比減少7.41萬噸至135.15萬噸;線材產量上周環比減少6.12萬噸至161.42萬噸。總計五大鋼材產量上周環比減少50.87萬噸至1059.81萬噸。

四、需求

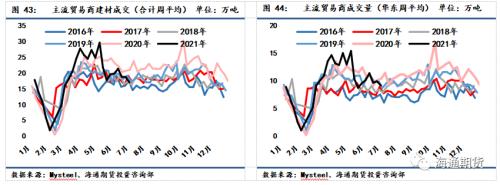

7月第1周,全國建材主流貿易商成交量日均量為17.04萬噸/日,較前周減少1.72萬噸/日,貿易商整體心態仍較低,建材成交環比繼續回落。分地區來看,華東大區、南方大區和北方大區周環比均有明顯回落,且南方大區和北方大區已降至絕對低位。

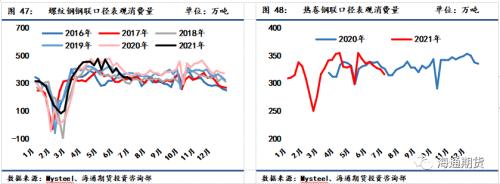

螺紋鋼測算周度表觀消費量環比減少20.97萬噸至324.52萬噸,表需同比增速降至-6.89%。熱卷表觀消費量周環比減少8.71萬噸至316.12萬噸,表需同比增速降至-2.97%。

五、庫存

上周螺紋鋼35城社會庫存環比增加24.35萬噸至788.33萬噸,低于去年同期庫存8.97萬噸;鋼廠庫存環比增加3.72萬噸至355.79萬噸,高于去年同期12.19萬噸。螺紋鋼總庫存環比增加28.07萬噸至1144.12萬噸,高于去年同期庫存水平3.22萬噸。

熱卷上周55城社會庫存環比增加9.97萬噸至388.42萬噸,高于去年同期庫存33.55萬噸;熱卷鋼廠庫存環比增加1.99萬噸至109.75萬噸,高于去年同期庫存6.03萬噸。熱卷總庫存環比增加11.96萬噸至498.17萬噸,相比去年同期水平高出63.05萬噸。